Называть своими именами (или просто WTF)

Василию Илларионову, управляющему директору УК «Сбербанк Управление активами», не понравилась наши комментарии в СМИ. Почему? Похоже, я и мои коллеги из FinEx мешаем торжествам по случаю ожидаемого летом 2018 г. выхода на рынок биржевого ПИФ. Мешам прежде всего тем, что говорим открыто: не стоит подменять понятия и называть БиПИФ ETF-ом.

Вот уже шесть лет (от момента принятия поправок в закон) БиПИФ, отчасти brainchild Василия, маячит на горизонте, а продукта на рынке все нет. Теперь заявлено, что в 2018 он все же появится. Правда, наблюдается парадокс: российские управляющие в своих пресс-релизах от термина БиПИФ всячески пытаются уйти, а взамен используют термин ETF, заслуженно пользующийся доверием инвесторов.

Здесь я не буду подробно останавливаться на аргументации – почему ETF не равно ПИФ (ОПИФ и БПИФ). Пока скажу только, что нет никаких «ETF по российскому праву». Это чистый маркетинг. Не бывает «классических» и «суверенных» ETF – есть инструмент, который для того, чтобы называться ETF, должен обладать рядом обязательных характеристик – возможностью подписки/погашения в натуре, наличием полноценного администрирования, независимых трасти и кастодианов, обязанностью четко следовать за заявленным бенчмарком. Без этого функционала ETF существовать не может, а в биржевом ПИФ этого просто нет. Проще говоря, если у велосипеда должны быть колеса, то без них это просто металлолом, а вовсе не велик– так и с ETF.

Подробнее с моей аргументацией можно познакомиться в ведущих российских бизнес-изданиях, например Forbes и РБК.

Постараюсь теперь дать развернутый комментарий к словам Василия, который, без сомнения, является ветераном рынка коллективных инвестиций России.

Автор считает, что «никого не волнует, как называется продукт — БПИФ или ETF. это просто буквы», но если бы это было правдой, то российские УК, включая Сбербанк УА, не стремились бы встать под «зонтик» глобального бренда ETF, назвав свой продукт биржевым ПИФом. Однако мы вновь и вновь слышим от УК про химеру «ETF по русскому праву».

Инвестору же, разумеется, важно понимать, покупает ли он европейский продукт с жесточайшими прописанными нормами, или российский ПИФ, про которые недавно российские профучастники говорили так: «в маркетинговой кампании желательно слово ПИФ не употреблять» (цитата А. Звездочкина, генеральный директор АТОН).

Проблема в том, что первопричина неразвитости российского рынка коллективных инвестиций, несмотря на длинную историю (первые открытые ПИФы появились в 1996 г.), – это низкое качество продуктов, создаваемых российскими управляющими.

Это не всегда умышленно – частично это вызвано несовершенством правовой базы. Не раз слышал такое мнение: российское законодательство об инвестфондах так плохо, что «проще его отменить и написать заново, чем править».

Как следствие, ПИФы востребованы только продавцами, получающими за привлечение клиентов большую часть вознаграждения, но никак не инвесторами, для которых ПИФ – это просто очень дорогая и неэффективная оболочка для простых инвестиционных идей.

Для банков ПИФы на самом деле «токсичный» продукт, снижающий удовлетворенность клиентов и приводящих к их оттоку (высокому churn rate).

Еще одно интересное высказывание Василия относится к 2010 году, когда УК, еще под прежним названием Тройка Диалог, запускала инструмент на индекс РТС Стандарт. Это тоже был просто ПИФ, но не ETF, причем очень низко маржинальный для УК. Он был не интересен продавцам и через несколько лет (когда компания уже называлась УК Сбербанка) был тихо закрыт – автор говорит о том, что «тогда проблема была не пиф/непиф а просто отсутствие спроса на дешевые инвестпродукты со стороны клиентов и агентов».

Про агентов не могу не согласиться – они обладая искаженной мотивацией, заинтересованы в получении денег здесь и сейчас. Только это не проблема «плохих продавцов», а модели стимулирования, созданной менеджментом. Что же касается клиентов, которые, по словам автора, не предъявляли спроса на дешевые инвестиционные продукты, то клиентам просто «забыли» показать, как дешевые и эффективные инструменты позволяют получить лучшие по сравнению с «богатырями» финансовые результаты. «Индексная революция» вовсю гремела на Западе, а в России об этом просто молчали.

Проблема искаженной мотивации, построенной на максимизации дохода здесь и сейчас, а также массовый мисселинг – причины почти двух десятилетий застоя в индустрии управления активами.

Автор также считает, что наши комментарии в СМИ на тему ETF и БиПИФ являются «истерическим чёрным пиаром», и нам стоило бы «пользоваться плодами усилий Сбербанка» для продвижения FinEx ETF.

Наша команда более 5 лет занимается активной работой по повышению финансовой грамотности клиентов и осведомленности о современных и эффективных инвестиционных инструментах – ETF, которые заслуженно занимают ключевое место в портфелях американских и европейских инвесторов. Убежден, что появление «контрафакта» (БиПИФ) под видом ETF не только не будет способствовать улучшению имиджа инструмента, а наоборот, приведет лишь к «размыванию» имиджа продукта. В конечном счете такой ход может помешать инвесторам достичь своих долгосрочных целей, включая самостоятельное накопление на образование детей и достойную пенсию.

Поясню свою позицию относительно качества продуктов на простом примере – для того, чтобы все сделать правильно (в интересах клиента), необходима инфраструктура и экспертиза, которой просто пока в России нет – даже ПИФы, следующие примитивной стратегии вложений в один ETF, показывают неудовлетворительные результаты работы – потери клиентов из-за неэффективности инфраструктуры ПИФов и ошибок управляющих заметно превышают комиссии.

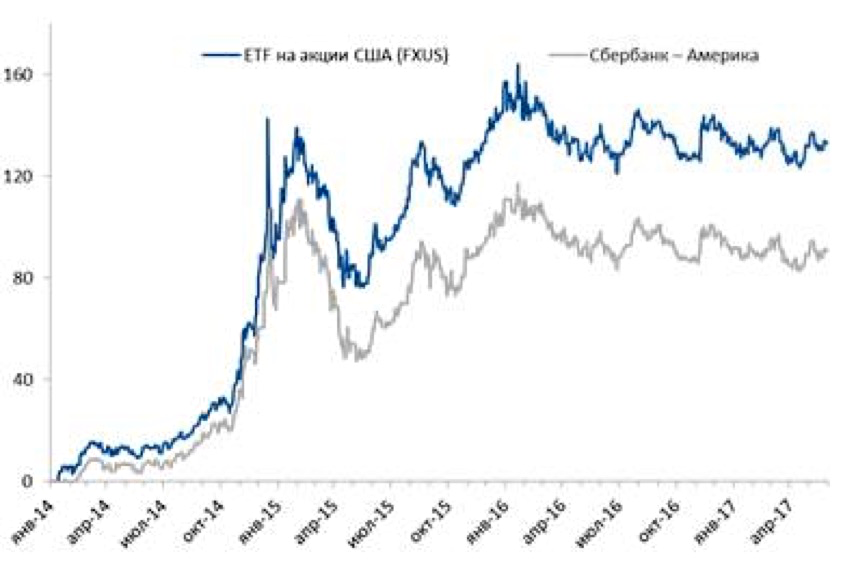

Ниже один из примеров неэффективности, возникающей у инвесторов в ПИФ Америка Сбербанк УА – в период с 1 января 2014 г. по июль 2017 г. отставание от FinEx ETF составило 55.6% и обошлось клиентам фонда в более, чем 130 млн руб. (при совокупном размере фонда в 470 млн на момент нашего прошлогоднего исследования) – уверен, что эта сумма может серьезно превышать доходы Сбербанка/УК от распространения продукта.

Период наблюдения с 1 января 2014 года был выбран не волюнтаристски, а просто чтобы учесть смену инвестиционной стратегии ПИФа Сбербанк Управление Активами – ведь до этого момента (ирония!) это был фонд акций компаний с государственным участием и на момент тихой смены инвестиционной декларации в фонде оставались инвесторы приблизительно на сумму 164 млн.

Возникает вопрос – можно ли после таких результатов говорить о том, что в новых ПИФах, с буквой Б, все будет нормально, как говорит Василий? На мой взгляд нет – инфраструктура и регулирование не изменились в лучшую сторону, а УК не приобрела новой экспертизы.

Давайте посмотрим шире

Сбербанк под руководством Германа Грефа (Герман Греф) и обновленного менеджмента смогла проделать титаническую работу по трансформации бизнеса – вместо унылого советского госучреждения банк теперь скорее похож на современную технологичную компанию. Смелые решения команды маркетинга под руководством Влада Крейнина (Владислав Крейнин) полностью поменяли восприятие молодежной аудитории о банке, а продукты и решения розничного блока и Банк21 – сделали банк по-настоящему удобным и дружелюбным для клиентов. Команда проделала огромный путь по построению brand equity, в основе которого лежит высокая удовлетворенность клиентов решениями банка, которые нацелены на максимизацию жизненной ценности каждого клиента, а не максимизации комиссий от каждой продажи.

В этой связи запуск «контрафактных» продуктов (к ним, без сомнения, можно отнести ПИФы, продаваемые под названием ETF) намного вреднее для банка, чем возможные доходы от нового бизнеса – ведь такие продукты позволяют зарабатывать комиссию в краткосрочном периоде, но уже в среднесрочной перспективе приводят к потере денег и урону репутации, которую столь бережно и профессионально стремится выращивать нынешнее руководство банка и подразделения, доставляющие банковские (а с недавнего времени и небанковские) продукты конечному пользователю.

Естественно, благодаря своим размерам Сбербанк благополучно переживет запуск некачественных продуктов под своим брендом, однако с точки зрения FinEx, чей бизнес построен на производстве и доставке настоящих ETF клиентам, желание выдать ПИФ за ETF сродни рекламе подкисшего кваса за счет бренда Russian Cola. Думаю, что Coca Cola вряд ли бы понравился такой пиар – вот и нам не нравится.

Кстати, если для УК Сбербанка, как говорит Василий, совершенного не важно, как называть новый паевой продукт, то можно воспользоваться простой аббревиатурой WTF – ведь инвесторы на первых порах все равно вряд ли разберутся в природе продукта.